חשבתם פעם על היציבות שהעסק שלכם יקבל ממהלך כזה? בחברת iCount אנחנו מכירים את הנושא מקרוב, לכן הכנו לכם מדריך קצר וקולע שיסביר את כל מה שצריך באמת לדעת על המנגנון הזה.

איך גבייה באמצעות הוראת קבע מפחיתה את נקודות החיכוך הכלכליות מול הלקוח?

כשלקוח נדרש להוציא כרטיס אשראי או לבצע העברה בנקאית בכל חודש, הוא חווה כאב תשלום פסיכולוגי. גבייה באמצעות הוראת קבע הופכת את הפעולה הזו לשקופה, שכן התשלום יורד באופן קבוע בלי התערבות.

הנה הגורמים המרכזיים שמשפיעים על שימור הלקוח במודל זה:

- ביטול הצורך בקבלת החלטה מחדש בכל חודש

- מניעת שכחה של מועד התשלום שמובילה לעצירת השירות

- יצירת הרגל צריכה רציף שלא תלוי בתזכורות

בצורה כזו, הלקוח ממשיך לצרוך את השירות כחלק משגרת חייו, והסיכוי שיבטל את המנוי ברגע של כעס או חוסר תשומת לב יורד משמעותית.

גבייה באמצעות הוראת קבע והפסיכולוגיה של הצרכן: איך חיוב אוטומטי מייצר נאמנות למותג

מחקרים בתחום הכלכלה ההתנהגותית מראים שבני אדם נוטים להעדפת ברירת המחדל ותהליך של גבייה באמצעות הוראת קבע נשען על העיקרון הזה בדיוק.

ברגע שהגדרת החיוב הראשונית הסתיימה, ברירת המחדל של הצרכן היא להישאר במערכת. הנאמנות למותג נבנית מתוך הנוחות והביטחון שהשירות זמין תמיד, בלי שצריך לנהל את התשלומים סביבו באופן אקטיבי.

גבייה באמצעות הוראת קבע ויציבות תזרימית: הבסיס לבניית מערכת יחסים ארוכת טווח עם הלקוחות

לעסק, היכולת לצפות את ההכנסות מראש היא מנוע צמיחה חשוב, שכן ניהול גבייה באמצעות הוראת קבע מאפשר תכנון תקציבי מדויק ומשחרר משאבים שהיו מופנים לרדיפה אחרי חייבים.

יציבות תזרימית זו מאפשרת לעסק להשקיע בחזרה בשיפור השירות ובחוויית הלקוח, דבר שמחזק את מערכת היחסים לטווח הרחוק ונותן ללקוחות תחושה שהם נמצאים בידיים מקצועיות ויציבות.

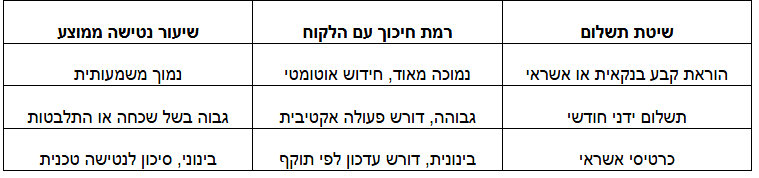

מהן שיטות התשלום הקיימות וכיצד הן משפיעות על שימור הלקוחות?

כדי להבין את ההבדלים בפועל, נבחן כיצד משפיעות שיטות התשלום השונות על אחוז נטישת הלקוחות בעסק לאורך זמן:

לצד היתרונות הרבים, המודל הזה מציב גם אתגרים שחשוב להכיר כדי לא לייצר חוויה שלילית. הנה שלושה שלבים לניהול נכון של הגבייה:

- שקיפות מלאה: שלחו הודעה מראש על גובה החיוב, במיוחד אם מדובר בסכום משתנה.

- פשטות בביטול: אל תערימו קשיים על לקוח שמבקש לעזוב, חוויית פרידה טובה משאירה פתח לחזרה.

- מעקב טכני: ודאו שאתם עובדים עם מערכת אמינה שמונעת תקלות חיוב וסירובים מיותרים מהבנק.

בסוף, מעבר למודל של גבייה באמצעות הוראת קבע נותן לעסק יציבות ומעלה את אורך חיי הלקוח, אבל הוא מחייב שמירה על הגינות ושקיפות.

ב-iCount אנחנו מזמינים אתכם לבחון את התאמת המודל לעסק שלכם ולהתחיל לבנות קשר יציב וארוך טווח עם הלקוחות שלכם כבר עכשיו.

שאלות תשובות

האם לקוחות לא חוששים לחתום על הרשאה לחיוב חשבון?

פעם היה חשש מסוים, אבל כיום הצרכנים רגילים לתשלומי תשתית, תקשורת ומנויים דיגיטליים באותו אופן, כך שההתנגדות הזו פחתה משמעותית.

מה קורה במצב של סירוב חיוב בהוראות קבע בנקאיות?

במקרה של אישור שנוכה או חזר, יש לפנות ללקוח בצורה שירותית ולא פוגענית, לפעמים מדובר בבעיה טכנית זמנית בחשבון ולא ברצון לעזוב.

האם השיטה מתאימה גם לעסקים קטנים שמוכרים שירותים ולא מוצרים?

השיטה מתאימה לכל עסק שמבוסס על ריטיינר חודשי, שירות מתמשך או אספקה קבועה של מוצרים, שכן היא מייצרת סדר ושקט לשני הצדדים.

איך משפיע עדכון תוקף כרטיס אשראי על התהליך?

הוראת קבע בנקאית יציבה יותר מכרטיס אשראי מכיוון שחשבון הבנק לא יכול להיות פג תוקף, דבר שמונע את אותה נטישה טכנית שמתרחשת כשכרטיס מתחלף.